Fundusze inwestycyjne budzą liczne kontrowersje, między innymi dlatego, że kilka lat temu na szczycie hossy bardzo wielu „niedzielnych" inwestorów dało się przekonać do zakupów jednostek uczestnictwa agresywnych funduszy, często małych i średnich spółek. Następnie ponieśli oni bolesne straty.

Mogło to wyglądać mniej więcej tak:

|

| Kliknij, aby powiększyć |

Obecnie poranieni inwestorzy nie chcą słyszeć o funduszach i na dodatek ostro je krytykują. Czy słusznie?

Zanim zajmiemy się odpowiedzią na to pytanie, warto zaprezentować podstawy wiedzy o funduszach - zainteresowanych odsyłam do poradnika przygotowanego przez KNF oraz odpowiedniej ustawy. Dodatkowo na stronie IZFA znajduje się kurs e-learningowy „Fundusze inwestycyjne - wiedza dla każdego".

Na szczęście formuła bloga pozwala na mniej oficjalny ton i dlatego postaram się przekazać to, co moim zdaniem jest najważniejsze, podlane mocno subiektywnym sosem.

To jest artykuł z cyklu „Elementarz Inwestora" prowadzonym równolegle na blogach Jak oszczędzać pieniądze? oraz APP Funds. Jeśli chcesz być na bieżąco powiadamiana/-y o nowych artykułach, zapisz się na newsletter. Akcję można śledzić też na Facebooku przez dołączenie do grupy Elementarz Inwestora (tu będziemy na bieżąco podawać zawierane transakcje) oraz na Twitterze - #ElementarzInwestora. Aktualny spis wszystkich materiałów znajdziesz tutaj.

Jak działa fundusz inwestycyjny?

Klienci dokonują wpłat i w ten sposób powstaje wspólna pula pieniędzy, którą zarządzają specjaliści. Teoretycznie głównym ich zadaniem jest maksymalizacja zysków przy ograniczonym ryzyku.

Jakie są korzyści inwestowania w fundusze?

Do najważniejszych zaliczamy następujące:

- Niska bariera wejścia (nawet od 100 zł).

- Dostęp do wielu rynków (w tym zagranicznych) i instrumentów.

- Dywersyfikacja inwestycji (dzięki temu obniżasz ryzyko portfela).

- Korzystanie z usług profesjonalistów (co niekoniecznie przekłada się na satysfakcjonujący zysk).

Kto powinien unikać funduszy?

Osoby, które nie akceptują strat i istotnych wahań wartości kapitału, a także takie, które mają krótkoterminowe cele finansowe - na przykład zakup samochodu za kilka miesięcy. Jeśli należysz do tego grona, bardziej wskazane są lokaty oraz obligacje. Ewentualnie do rozważenia pozostają fundusze pieniężne i gotówkowe.

Z kolei z powodu opóźnienia w realizacji zleceń nabycia i zbycia jednostek uczestnictwa, operujący krótkoterminowo spekulanci również powinni wybrać inne instrumenty inwestycyjne.

Ze względu na rodzaje funduszy oczekiwania co do wysokości stopy zwrotu muszą być zróżnicowane i trudno na przykład obecnie spodziewać się w ciągu roku dwucyfrowego zysku funduszu rynku pieniężnego. Z drugiej strony - jeśli agresywny fundusz zarabia mniej niż lokaty, albo wręcz traci, nie ma z czego się cieszyć.

Generalnie fundusze dzielimy na dwie grupy: otwarte i zamknięte. Te pierwsze sprzedają jednostki uczestnictwa (mogą je dzielić na różne kategorie - na przykład specjalne dedykowane dla programów emerytalnych czy planów systematycznego oszczędzania), a zamknięte emitują certyfikaty inwestycyjne. Tymi ostatnimi często można obracać na rynku wtórnym na GPW. Fundusze otwarte z zasady nie posiadają ograniczenia czasu trwania, a zamknięte zwykle tak.

W określonych dniach (najczęściej, kiedy odbywają się sesje giełdowe) fundusz dokonuje wyceny jednostek uczestnictwa bądź certyfikatów dzieląc wartość portfela funduszu (WAN - wartość aktywów netto) przez aktualną liczbę jednostek lub certyfikatów.

Jak samodzielnie obliczyć wartość naszego portfela?

Mnożymy liczbę jednostek (nie musi to być liczba całkowita) przez aktualną wycenę podawaną przez TFI (na przykład na stronie internetowej funduszu lub na popularnych portalach finansowych).

Kiedy decydujemy się na zamknięcie inwestycji w funduszu otwartym, zlecamy umorzenie jednostek i po kilku dniach na naszym rachunku powinna pojawić się gotówka (jeśli inwestujesz przez SFI mBanku, będzie to eKonto). W przypadku certyfikatów można się ich na przykład pozbyć wcześniej na GPW, albo musisz czekać na wykup przez emitenta - tu zasady bywają bardzo różne. Generalnie certyfikaty cechuje zdecydowanie mniejsza płynność i z zasady nie są raczej przeznaczone dla początkujących.

Fundusze inwestycyjne mogą działać w Polsce jedynie w ramach Towarzystw Funduszy Inwestycyjnych (TFI), które nawet nie muszą samodzielnie zarządzać portfelami. Mogą zlecać tę czynność podmiotom zewnętrznym. Poza tym za ważne z punktu widzenia klienta i bezpieczeństwa jego środków należy uznać istnienie depozytariusza, którym jest bank - niezależny od danego TFI. Depozytariusz przyjmuje wpłaty od inwestorów, a potem dba o prawidłowość wycen aktywów funduszu. Natomiast rejestr uczestników prowadzi agent transferowy.

Dzięki istnieniu depozytariusza majątek TFI oraz aktywa zarządzanych przez nie funduszy stanowią oddzielne masy majątkowe, czyli problemy finansowe TFI nie powinny dotykać uczestników funduszu (pomijamy teraz nietrafione inwestycje).

Aktualnie wartość aktywów zarządzanych przez TFI w Polsce przekracza 180 mld zł, a największymi graczami na rynku są (dane szacunkowe, opr. własne):

W jakiego rodzaju fundusze Polacy najchętniej inwestują? (dane na koniec listopada 2013 r. za IZFA)

Jeżeli chodzi o ryzyko i prowadzoną przez zarządzających politykę inwestycyjną do najbezpieczniejszych funduszy zaliczamy gotówkowe i pieniężne.

I tu uwaga! Część TFI wprowadza klientów w błąd: w rzeczywistości w aktywach funduszy oprócz bezpiecznych instrumentów, takich jak papiery skarbowe, znajdziemy obligacje korporacyjne wyemitowane bez żadnych zabezpieczeń przez różne spółki. Dlatego przed zakupem jednostek takiego funduszu należy dokładnie zbadać strukturę jego portfela. Podstawowe dane znajdują się w karcie funduszu. Więcej znajdziesz w prospekcie oraz sprawozdaniach finansowych (w nich pojawia się z opóźnieniem dokładny skład portfela).

Kolejną grupę tworzą fundusze obligacji. I tu powtórzę to, co napisałem w poprzednim artykule z cyklu „Elementarz Inwestora": zakup jednostek funduszu obligacji nie oznacza zakupu obligacji! Na dodatek nabycie jednostek funduszu obligacji zagranicznych zwykle wiąże się z ryzykiem zmian kursów walutowych.

Wędrując po mapie ryzyka następnie powinniśmy się natknąć na fundusze mieszane (hybrydowe), czyli takie, które tworzą mix z akcji i bezpiecznych instrumentów. Można je podzielić jeszcze na podkategorie (na przykład stabilnego wzrostu kupuje mniej akcji, a zrównoważony więcej), ale generalnie najlepiej zajrzeć do karty funduszu i prospektu, aby przekonać się, w co faktycznie inwestujemy.

Wreszcie dochodzimy do funduszy akcji, czyli najagresywniejszych.

Oprócz tego znajdziemy też fundusze specjalistyczne (na przykład nieruchomości, inwestujące w złoto czy towary rolne) i inne, spośród których wyróżniłbym fundusze absolutnej stopy zwrotu. Mają one bardzo elastyczną politykę inwestycyjną i przypominają klasyczne fundusze hedgingowe.

Fundusze absolutnej stopy zwrotu są najbliższe idei pojmowania funduszy przez przeciętnego człowieka - powierzam pieniądze fachowcom, a oni niech się martwią o zyski. Niestety, również tu trzeba zarządzającym patrzeć bardzo dokładnie na ręce i stale monitorować wyniki - negatywne przykłady: Investor FIZ czy Opera FIZ.

Pomocniczo - niemal w przypadku każdego funduszu znajdziemy jego ocenę ryzyka w karcie produktu lub innym podobnym dokumencie, a zawsze warto przynajmniej przejrzeć prospekt emisyjny.

Poza tym przed pierwszym zakupem jednostek funduszu wypełniasz specjalny krótki test adekwatności, który służy do klasyfikacji klienta oraz określenia jego profilu ryzyka. Możesz zrobić to już teraz samodzielnie, co pomoże Tobie także w określeniu strategii inwestycyjnej. Bliżej tym tematem zajmiemy się z Michałem już wkrótce.

Na co należy zwracać uwagę przy zakupie funduszy?

Wcześniej wspominałem, żeby nie sugerować się samą nazwę funduszu, ale raczej przestudiować jego politykę inwestycyjną i skład portfela. No i oczywiście wyniki inwestycyjne.

Te ostatnie w wieloletniej perspektywie. Oprócz stopy zwrotu można pomocniczo wziąć pod uwagę wskaźnik Sharpe'a (im wyższy, tym lepiej).

Dlaczego tak ważny jest długi horyzont czasu?

18 lutego 2009 roku indeks warszawskiej giełdy WIG osiągnął dno bessy na poziomie 20 370,3 pkt. Na piątkowym zamknięciu kurs wyniósł 49 796,5 pkt, czyli indeks znajduje się obecnie ponad 144 procent wyżej. Oznacza to, że niemal wszystkie polskie fundusze akcji w tym okresie będą pokazywały niezłe wyniki. Jedynie mniej chętnie będą zapewne pokazywane zyski za trzy lata.

|

| Kliknij, aby powiększyć |

Na pewno warto byłoby sprawdzić, jak dany fundusz radził sobie od osiągnięcia przez rynek szczytu w 2007 roku i wcześniej.

|

| Kliknij, aby powiększyć |

A skąd się wzięła tak duża różnica? WIG20 obejmuje tylko „najcięższe" walory z GPW, a na dodatek odejmuje się od niego dywidendy wypłacane przez spółki z indeksu.

NIE DAJ SIĘ OSZUKAĆ NIEUCZCIWEMU DORADCY FINANSOWEMU

Sprzedawcy funduszy czasami stosują bardzo nieładną sztuczkę: powołują się na rynek amerykański oraz indeks S&P 500, który od 1926 roku przyniósł średnioroczną stopę zwrotu ok. 12%. Dlatego tłumaczą, że wystarczy kupić jednostki funduszu akcyjnego, powiedzmy za 10 tys. zł, aby obserwować solidny wzrost, tak jak w przykładzie poniżej:

Następnie doradca kusi, że dorzucając do tego zaledwie 200 zł miesięcznie, zbierzesz ponad pół miliona na emeryturę czy edukację dzieci. Wspaniale!

Tylko jest to niestety nieprawda. Dlaczego?

1. Rynki zachowują się zupełnie inaczej niż pokazują to niektórzy doradcy finansowi:

2. Polska to nie USA i ciężko przewidzieć, co stanie się za 20 czy 25 lat. W 1991 roku na starcie GPW notowano pięć spółek: Exbud, Kable, Krosno, Próchnik i Tonsil. Do dziś na parkiecie przetrwał tylko Próchnik z kursem sporo niższym niż w 1991 roku:

3. Hipotetyczne pół miliona za 25 lat będzie warte dużo mniej niż dziś - ile zje inflacja?

4. Z tą wieloletnią perspektywą istnieje także taki kłopot, że w trakcie działania fundusz potrafi kompletnie zmienić profil i skład portfela inwestycyjnego, nazwę, zarządzających portfelem czy właściciela, albo po prostu zostaje zlikwidowany.

Jeśli mimo tych przeciwności uda nam się znaleźć ten odpowiedni dla naszej strategii, trzeba kontrolować koszty i nie przepłacać.

UWAŻAJ NA WYSOKIE KOSZTY

W Polsce są one niezwykle wysokie. Przykładowo - uniwersalny fundusz akcji największego TFI w Polsce PZU Krakowiak pobiera opłatę nawet 4 procent za nabycie jednostek (wpłata od 100 do 5000 zł) oraz dodatkowo 4 procent rocznie za zarządzanie portfelem (jest ona wliczona w aktualną wycenę jednostek uczestnictwa i równomiernie rozłożona na przestrzeni całego roku). Co więcej, część funduszy żąda też opłat za wyniki (te akurat uważam za słuszne) oraz przy umorzeniu jednostek. Przed decyzją o zakupach trzeba dokładnie sprawdzić, jakie poniesiemy koszty.

Powoduje to, że teza stawiana na str. 23 w poradniku KNF o niskich kosztach w przypadku polskich funduszy wydaje się mocno dyskusyjna.

Na szczęście da się te opłaty częściowo zniwelować: niektóre TFI sprzedają jednostki swoich funduszy bez dodatkowych obciążeń. Poza tym szeroki wybór darmowych funduszy uzyskasz dzięki Supermarketowi Funduszy Inwestycyjnych mBanku oraz platformie Bossa Fund (posiadanie ich jest darmowe).

PRZYJRZYJ SIĘ PODATKOM

Kolejną ważną kwestią są podatki. W przeciwieństwie do giełdy tu nie składamy żadnego PIT-u w Urzędzie Skarbowym.

Generalnie zasady są tu dla nas bardzo niekorzystne. Zyski z funduszy inwestycyjnych są opodatkowane stawką 19 procent i w przeciwieństwie do operacji na rachunku maklerskim (zauważcie, że można na nim kupować i sprzedawać certyfikaty funduszy zamkniętych) nie odlicza się strat.

Co więcej, możemy zapłacić podatek od zysków, nawet jeśli ponosimy straty. Jak to możliwe? Załóżmy, że kupujemy jednostkę funduszu po cenie 50 zł, a potem kolejną po 100 zł i następnie sprzedajemy jedną po 60 zł. Mimo, że realnie jesteśmy na minusie tracimy (średnia cena zakupu 75 zł, a cena sprzedaży 60 zł), to zapłacimy podatek, o ile w danym TFI obowiązuje metoda księgowania FIFO (first in, first out), czyli „pierwsze weszło, pierwsze wyszło". Powoduje ona, że uznaje się, że sprzedajemy tę jednostkę za 50 zł, a zostaje nam w portfelu ta za 100 zł.

FIFO stosują między innymi TFI PKO, PZU, Investors oraz Union Investment.

Zasadę LIFO („ostatnie weszło, pierwsze wyszło") wybrało TFI BPH.

Z kolei zdecydowanie najkorzystniejszą metodę HIFO („najwyższe weszło, pierwsze wyszło") stosują TFI Allianz, Amplico, Aviva Investors Poland, Idea, ING, Legg Mason, Noble Funds, Quercus oraz Skarbiec.

Powyższe dane należy zweryfikować w poszczególnych TFI.

Aby uniknąć tego podatku, można rozważyć dwa rozwiązania:

- fundusz parasolowy z subfunduszami - w jego ramach "przerzucamy" środki na różne kategorie funduszy; na przykład z pieniężnego do akcyjnego i na odwrót.

- fundusze w ramach IKE (ranking w tym artykule).

Teoretycznie istnieje jeszcze trzeci wariant, czyli tak zwane ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym (UFK). Przed zawarciem tego typu umowy proponuję dokładnie przeczytać raport rzecznika ubezpieczonych.

SKUTECZNY MARKETING WAŻNIEJSZY OD WYNIKÓW?

W tym miejscu muszę przedstawić fundamentalną kwestię związaną z otwartymi funduszami inwestycyjnymi. Zastanówmy się, jak działa fundusz deklarujący posiadanie w portfelu minimum 70 czy 80 procent akcji.

Kiedy klienci wpłacają pieniądze, zarządzający kupuje akcje. Kiedy klienci wypłacają pieniądze, zarządzający sprzedaje akcje.

A zatem nawet jeśli uważa on inaczej, musi poddać się nastrojom tłumu.

Oczywiście można ten proces nieco zmodyfikować - na przykład ogłaszając wstrzymanie wpłat/wypłat, co jednak jest przecież źle odbierane przez klientów. Fundusze posiadają też pewne zasoby gotówki. No i dochodzą umiejętności/szczęście zarządzającego.

Co do tego ostatniego - zauważmy, ze fundusz często zaleca klientom wieloletni horyzont inwestycyjny - trzyletni, pięcioletni, albo dłuższy. Tymczasem samego zarządzającego rozlicza się z wyników na bieżąco. Jeśli osiągnie słaby wynik w danym roku, może pożegnać się z premią, albo i posadą.

Kolejna istotna sprawa - struktura opłat sprawia, ze najważniejszy jest skuteczny marketing, a nie wyniki zarządzania funduszem.

Jeśli TFI pobiera 4 procent za zarządzanie i 4 procent za sprzedaż jednostek, istotniejsze jest dla instytucji, aby zebrać na przykład kolejne 100 mln zł aktywów niż zastanawiać się, jak wypracować realny zysk wyższy niż konkurencja. Zysk pełni pewną funkcję wabika, niezwykle sugestywnego, ale niekoniecznie najważniejszego. Dowód? Sprawdźcie, które TFI zebrały najwięcej aktywów i przyjrzyjcie się wynikom ich funduszy na tle konkurencji.

Dlatego fundusze inwestycyjne powinny być traktowane jako jeden z wielu dostępnych instrumentów służących do inwestowania, a za wyniki inwestowania musisz sam/-a wziąć odpowiedzialność w swoje ręce. Jeśli tego nie zrobisz, skutki będą opłakane.

ETF ALTERNATYWĄ DLA FUNDUSZY

W długim terminie fundusze mają poważny problem z pokonaniem indeksów giełdowych, głównie z powodu wspomnianych wyżej kosztów. Dlatego na świecie kwitnie branża ETF-ów, czyli instrumentów odwzorowujących zachowanie nie tylko indeksów giełdowych, ale także towarów czy surowców.

W ostatnich latach na świecie obserwujemy wręcz gigantyczny odpływ środków z typowych funduszy akcyjnych na rzecz ETF-ów:

W Polsce niska świadomość inwestorów powoduje, że popularność ETF-ów pozostawia wiele do życzenia. Na szczęście na GPW mamy do wyboru ETF-y na 3 indeksy giełdowe:

- polski WIG20

- amerykański S&P 500

- niemiecki DAX

W przypadku ETF-u na WIG20 właściwie powiela on zachowanie indeksu WIG20 Total Return, czyli uwzględnia dywidendy wypłacane przez spółki z indeksu WIG20. Początkowo ETF na WIG20 wypłacał dywidendę i z tego powodu zachowuje się minimalnie słabiej od WIG20TR, ale lepiej niż indeks WIG20:

Nie da się ukryć, że WIG20 nie porywa stopą zwrotu w okresie zaprezentowanym powyżej. Zdecydowanie lepiej poszło Amerykanom i Niemcom:

Jeden ETF na amerykański S&P 500 kosztuje obecnie tylko 57 zł (ok. 1/100 wartości indeksu wyrażonego w dolarach), co sprawia, że jest on od razu w zasięgu naszych portfeli w ramach „Elementarza Inwestora". Z kolei obniżając koszty prowizji maklerskiej do minimum zdecydowaliśmy się na wybór rachunku db Makler.

A jak brzmi odpowiedź na pytanie z tytułu wpisu, powtórzone na początku artykułu?

Fundusze inwestycyjne są jednym z wielu narzędzi inwestorów. Po prostu należy z nich właściwie korzystać i przyjąć na siebie pełną odpowiedzialność za wybór funduszu.

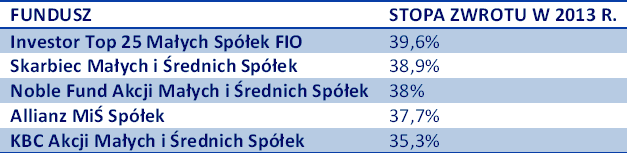

Owszem, nie wszystko skontrolujesz, ale na przykład osoba, która w ubiegłym roku zdecydowała się na fundusze małych i średnich spółek praktycznie w każdym przypadku zanotowała zysk. Wybór konkretnego TFI nie był tu aż tak istotny.

Przy niewielkich kwotach fundusze oferują nam dużą elastyczność - możliwość ulokowania pieniędzy w Azji, albo na rynku nieruchomości, czy w spółkach biotechnologicznych. Dlatego zapewne będą one wykorzystywane przez nas w trakcie akcji „Elementarza Inwestora".

Zaletą funduszy jest też fakt, że możesz poznać siebie oraz swoje reakcje na wzrost i spadek wartości portfela, kiedy nie angażujesz jeszcze zbyt wielkich kwot.

Jednak nie traktujmy ich jak magicznej czarnej skrzynki, do której wrzucamy pieniądze i zapominamy o nich, aby po określonym czasie automatycznie zainkasować zysk. Takie podejście nieco przypomina grę w lotto - wtedy faktycznie rynki zaczynają wyglądać jak wielkie kasyno. Inwestycje trzeba monitorować, choćby raz na tydzień.

Poza tym większość z nas poluje na bardzo krótkoterminowe zyski, choć teoretycznie inwestuje długoterminowo.

A jakie najważniejsze czynniki należy wziąć pod uwagę przy wyborze funduszu inwestycyjnego? Podsumujmy:

O konkretnych strategiach i dylematach inwestora będziemy szerzej dyskutować z Michałem już wkrótce. A na razie trzeba poszukać pierwszych dwustu złotych do zainwestowania. Jeśli masz z tym problem, zajrzyj w przyszłym tygodniu na blog Jak Oszczędzać Pieniądze?