Zanosi się na to, że w najbliższym roku lokaty przyniosą straty, na szczęście nie wszystkie, ale lista banków wydłuża się i autor opracowania na ten temat Michał Sadrak z Open Finance doliczył się ich aż dwunastu (pełne dane w tabelce na trzeciej stronie).

Podstawowym założeniem było przyjęcie scenariusza, że przez najbliższy rok inflacja wzrośnie do 3,4% we wrześniu przyszłego roku, czyli zakładane obecnie lokaty na dwanaście miesięcy muszą oferować oprocentowanie co najmniej 4,2% brutto, aby udało nam się zachować kapitał bez strat.

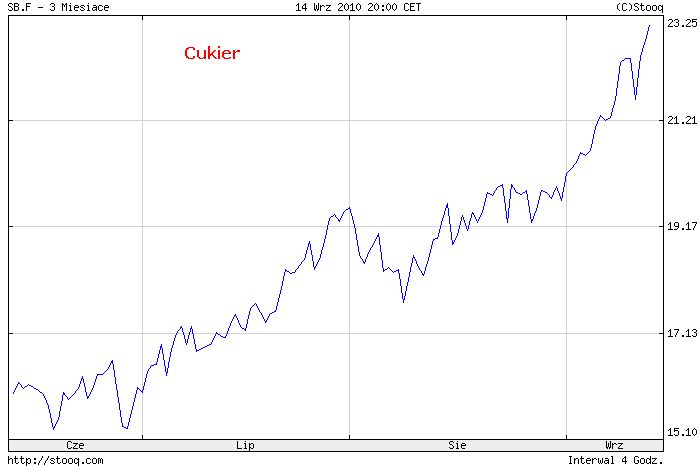

Nikt nie zna przyszłości, ale widząc szaleństwo na rynkach surowców rolnych (tip – podłączyć się do hossy na funduszach agro, zagrać na kontraktach lub rozejrzeć się po certyfikatach Raiffeisena), trudno się obawiać deflacji w Polsce.

Dziwią mnie nieco najnowsze dane GUSu i statystyków zapraszam do wybrania się ze swoim koszyczkiem do sklepu. Wtedy zrozumiecie Państwo, ze coś z Waszymi cenami żywności i napojów jest nie tak (albo kupujecie co innego niż ja –zawsze da się wybrać towary, których nikt nie kupuje i nie drożeją).

W każdym bądź razie moje koszty życia rosną zdecydowanie szybciej niże te 2% rocznie i oficjalna inflacja to dla mnie informacja wyłącznie z cyklu „ku pokrzepieniu serc”.

Może dlatego, że nie kupuję codziennie nowych ubrań (spadek o 3,8% r/r), ale jeść i pić muszę?

Z tego powodu zapewne blogerzy piszący o tym jak najcieniej posmarować chleb masłem staną się bardziej popularni niż dotychczas. Trochę sobie kpię, ale wszystkie podpowiedzi z cyklu „jak oszczędzać” mogą stać się materiałem na dobre wpisy dla szukających chwytliwych i zwykle pożytecznych tematów.

Bardzo dużo informacji znajduje się choćby na blogach The Simple Dollar czy Get Rich Slowly i tam też warto pogrzebać w archiwach.

Wrócę jednak do zasadniczej sprawy, czyli coraz mniej atrakcyjnych lokat –ich realne oprocentowanie będzie spadać niebezpiecznie zbliżając się do granicy opłacalności.

Na razie wciąż da się znaleźć lokaty z realnym zyskiem, ale ich oprocentowanie nie będzie zbyt szybko rosło, ponieważ banki nie prowadzą aż tak szerokiej akcji kredytowej, żeby musiały na siłę wspomagać się depozytami.

Mają wysokie współczynniki wypłacalności (na tle Europy) i nielogiczne byłoby zbieranie pieniędzy z rynku bez ich efektywnego dalszego wykorzystania.

Jak sobie w takim razie z tym radzić?

Częściowo przez inwestycje – ale tu wiadomo: można zarobić, można stracić.

Alternatywnym rozwiązaniem (nie ostatnim), które lansuję od pewnego czasu są obligacje korporacyjne i liczę na dalszy rozwój rynku Catalyst. Temat interesuje coraz więcej osób, więc na pewno poświęcę mu oddzielny wpis w przyszłym tygodniu.