Już w najbliższy poniedziałek 18 kwietnia ruszają zapisy na akcje X-Trade Brokers. Równocześnie trwa kampania marketingowa spółki, której twarzą jest jeden z moich ulubionych aktorów, diaboliczny Mads Mikkelsen.

IPO oznacza pewnego rodzaju handel wymienny - my odkrywamy się przed tobą inwestorze, a ty w zamian kup nasze akcje. W tym przypadku mamy rzadką okazję zajrzenia za kulisy rynku Forex. Dlatego zachęcam do lektury prospektu emisyjnego spółki, nawet jeśli nie planujecie udziału w tej ofercie publicznej.

Zacznijmy od podstawowego pytania - czy opłaca się być brokerem FX, a jeśli tak, to jak bardzo?

W 2015 r. XTB zarobiło "na czysto" 119 mln zł, z czego zdecydowaną większość - 112,3 mln zł wygenerował segment detaliczny. Równocześnie broker podaje (str. 8 prospektu), że w ubiegłym roku posiadał przeciętnie 15 045 aktywnych rachunków detalicznych, czyli takich, na których przynajmniej raz w kwartale dokonano transakcji. W sumie ma ich ok. 125 tys. , czyli większość pozostaje martwych, w tym również i mój.

Prosta arytmetyka prowadzi do wniosku, że w 2015 roku po uwzględnieniu wszystkich kosztów XTB zarobiło przeciętnie blisko 7500 zł na każdym kliencie detalicznym.

Wiadomo, że przed IPO każda spółka stara się pokazać z jak najlepszej strony i te zyski niekoniecznie powtórzą się w kolejnych latach - na przykład w 2014 r. zysk netto wyniósł 77,1 mln zł, a w 2013 r.81,9 mln zł.

Skoro jest to tak lukratywny biznes, XTB nie szczędzi środków na marketing (w 2015 r. spółka wydała na ten cel ponad 28 mln zł). Z takim budżetem można sięgnąć i po Mikkelsena.

A jaki jest koszt pozyskania nowego klienta?

Około 900 zł.

W strategii na najbliższe trzy lata XTB chce obniżyć ten koszt oraz zwiększyć o połowę liczbę aktywnych rachunków, a także zysk z każdego lota.

Nowym kierunkiem ekspansji będzie Ameryka Łacińska, a pierwszy przyczółek powstał w Urugwaju. Uważam to za dobry pomysł, ponieważ potencjalny rynek jest tam bardzo duży (w samej Brazylii mieszka ponad 200 mln ludzi), a jako pionierzy mają szansę na łatwiejszy zarobek niż na przykład w Wlk. Brytanii.

Więcej o planach znajdziesz tutaj.

Podałem tylko kilka informacji z prospektu, aby zachęcić Was do samodzielnej lektury i na pewno osoby, które chciałyby zainwestować w XTB, powinny koniecznie wcześniej zapoznać się z tym dokumentem.

Jeśli znajdziecie w nim inne ciekawe informacje, zachęcam do podzielenia się nimi w komentarzach.

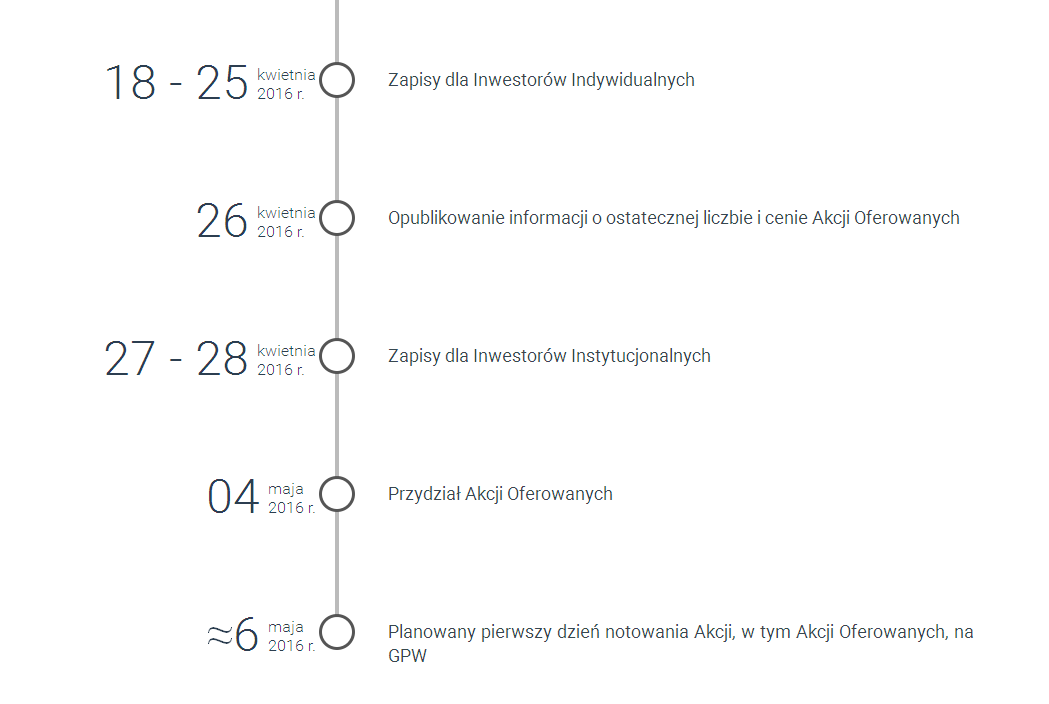

Harmonogram oferty

|

| źródło: X-Trade Brokers |

Całe IPO polega na sprzedaży pakietu akcji posiadanego dotąd przez założyciela spółki Jakuba Zabłockiego - zaoferuje on 16 433 709 akcji po cenie maksymalnej 13 złotych, z czego 10-15 procent ma trafić do drobnych inwestorów, a reszta do instytucjonalnych.

Jeżeli Jakub Zabłocki z sukcesem uplasuje te akcje na rynku i zbierze ponad 213 mln zł, automatycznie awansuje do grona miliarderów i dziesiątki najbogatszych Polaków z majątkiem przekraczającym 1,2 mld zł..

Wygląda na to, że chce on zjeść ciastko, czyli skasować ponad 200 mln zł i nadal je mieć - po emisji nie utraci kontroli na XTB. Obecnie posiada on pakiet 80,8% akcji, a pozostałe walory w większości należą do funduszu Enterprise Investors (19%). Nawet w przypadku sprzedaży całej planowanej emisji, zostanie mu nadal w rękach 66,8% XTB.

Czy ten manewr powiedzie się?

Wszystko zależy od zainteresowania inwestorów. Przy maksymalnej cenie z IPO 13 zł kapitalizacja spółki sięgnęłaby 1,525 mld zł, czyli współczynnik Cena/Zysk (P/E) oscylowałby w okolicach 12,8.

Więcej cyferek i danych w depeszy PAP.

Zauważmy, że w ubiegłym roku Jakub Zabłocki skasował z tytułu dywidendy 62,7 mln zł (na dywidendę przeznaczono cały zysk za 2014 r.). Z kolei 30 marca 2016 r. na walnym spółki uchwalono dywidendę za ubiegły rok w wysokości 78 groszy na akcję.

Spółka deklaruje, że w przyszłości będzie rekomendowała wypłatę dywidendy na poziomie 50-100% zysku netto z roku poprzedniego z zastrzeżeniem, że w wyjątkowych przypadkach może być inaczej - na przykład za 2013 r. nie wypłacono nic.

Osobiście nie zapiszę się na te akcji z prozaicznej przyczyny - w przypadku polskiej giełdy trzymam się rachunku IKE i dlatego przyjrzę się tematowi bliżej, jak już kurs wyrysuje jakiś wykres, pojawi się trochę raportów spółki itd.

Czy ktoś z Was rozważa kupno tych akcji? Może akurat w ten sposób będzie łatwiej pośrednio zarobić na rynku Forex? Zapraszam do komentarzy.