Operację ubrania naiwnych w kredyty hipoteczne denominowane we frankach szwajcarskich można zaliczyć do mistrzowskich zagrań sektora bankowego, w stylu którego nie powstydziłby się Machiavelli branży, twórca osławionego Abacusa.

O co chodzi?

Niech przemówią liczby i wykresy.

Najpierw spójrzmy, kiedy i ile udzielono kredytów denominowanych we frankach szwajcarskich:

| |

| źródło: KNF |

Szczyt obserwowaliśmy w 2008 roku, gdy banki udzieliły kredytów o wartości 56,2 mld zł, które zaciągnęło 165,6 tys. gospodarstw domowych. W kolejnym roku nastąpił dramatyczny zjazd do 5,6 mld zł oraz 19,5 tys. gospodarstw, aż w zeszłym roku praktycznie całkowicie zamknięto rynek.

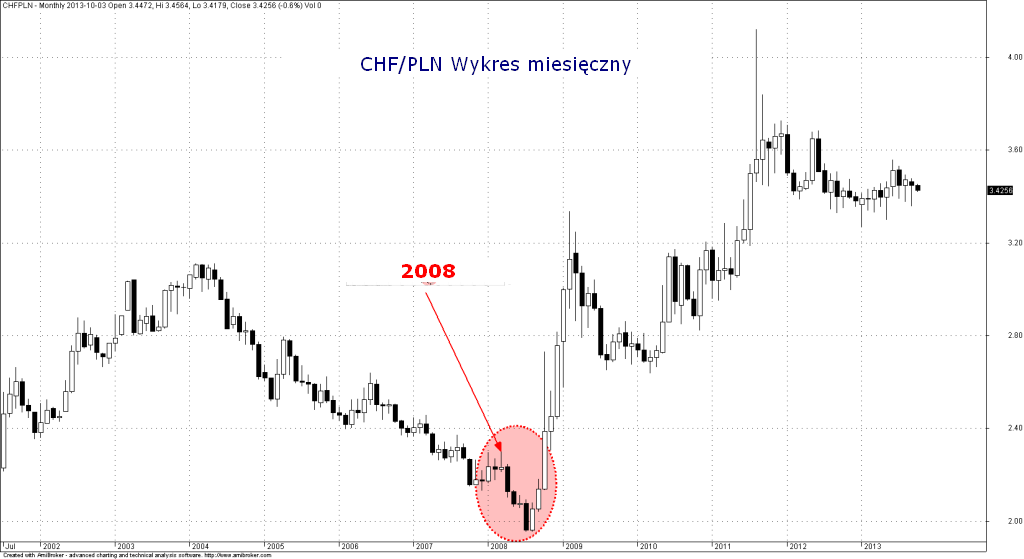

A teraz popatrzmy na wykres franka do złotego i zastanówmy się, kiedy nie opłacało się brać kredytu w CHF (czyli, gdy kurs był najniższy):

Rzecz jasna, najgorszym możliwym momentem w historii był właśnie rok 2008, czyli okres, kiedy w ekstremalnym punkcie pożyczkę na 200 tys. franków bank wyceniał na 400 tys. zł, a już w następnym roku nagle kredyt puchł z 400 tys. zł do 600, aby obecnie ustabilizować się na poziomie w rejonie niespełna 700 tys. zł (okolice 3,4 zł za franka).

Oczywiście, część kapitału została spłacona, ale nadal całkowita wartość kredytu tych "nabitych" w latach 2004-2008 w zdecydowanej większości przypadków przewyższa stan początkowy.

Natomiast dramatyzmu sytuacji dodaje fakt, że zakredytowani we franku najczęściej kupowali mieszkania na szczycie koniunktury i potem ceny nieruchomości znacząco spadły, aby dopiero ostatnio nieco się uspokoić (zmiana trendu?):

W efekcie pojawia się pełno takich historii, jak pana Jarka opisanej na blogu Macieja Samcika. Akurat ten przypadek wygląda dość ekstremalnie. Jednak w Polsce żyją tysiące rodzin z chomątem kredytu walutowego, które zaciskają zęby i spłacają raty, starając zapomnieć, ile im zostało do końca zabawy. A takich ludzi żyje w naszym kraju naprawdę wiele, w sumie ponad 700 tys. rodzin (wliczając kredyty w innych walutach), które mają do oddania ponad 180 mld zł:

|

| źródło: KNF |

Aby nie było tak jednostronnie, warto pamiętać jeszcze o tym że pięć lat temu kredyt w złotych był sporo droższy i kusiła niska rata kredytu walutowego. Skoro doradca bankowy tłumaczył, że kredyt walutowy oznacza niższą ratę i wyższą zdolność (czyli można było na przykład kupić większe mieszkanie), wiele osób porównywało same raty frankowe do złotowych i przedkładało krótkoterminowy zysk nad podejmowane wieloletnie ryzyko walutowe.

Żyjący z prowizji od udzielanych kredytów raczej im dokładnie nie wyjaśniał, że stali się spekulantami walutowymi, którzy obstawiają rekordowo silnego złotego na przestrzeni wielu lat i utrzymujące się niskie stopy procentowe w Szwajcarii. O ile to drugie założenie wciąż działa, to złoty zaskakująco szybko stracił moc. Podejrzanie szybko...

Dlaczego podejrzanie?

Zauważmy, że w tym samym okresie bankowcy namawiali przedsiębiorców na opcje walutowe i zadziałał podobny mechanizm, tylko szybciej, bo na dźwigni, co doprowadziło wielu ludzi do bankructwa.

Co zabawne, dopiero później obudził się nadzór finansowy i kiedy frank zdrożał do złotego o kilkadziesiąt procent, nagle kredyty walutowe stały się ryzykowne. Śmiem twierdzić, ze ich ryzyko znacznie spadło w porównaniu z 2008 rokiem. No ale teraz bankom się już nie opłaca udzielać kredytów...

Co w takim razie mogą zrobić frankowcy?

W przypadku rażącego naruszenia przepisów przez bank pozwać go do sądu, jak zrobili "nabici w mBank" i wygrali batalię w lipcu.

Oprócz tego skorzystać z ustawy antyspreadowej i spłacać kredyt bezpośrednio w walucie przy pomocy kantorów internetowych (przykładowe kursy).

Natomiast w ekstremalnej sytuacji, kiedy nie masz na ratę, skontaktuj się z bankiem i negocjuj (bank może na kilka miesięcy zrobić wakacje kredytowe, o ile w miarę dobrze rokujesz).

Tymczasem banki będą latami wyciskać miliardy z frankowców. I wcale nie ma tu wielkiej przesady. Przy okazji populistycznego postulatu, aby ulżyć doli ukredytowanych i przewalutować im kredyt udzielony w CHF na PLN-y wg kursu z dnia udzielenia kredytu, KNF zauważa, ze byłoby to niesprawiedliwe z trzech zasadniczych powodów:

1. Klienci mieli świadomość podejmowanego ryzyka walutowego (podpisywali umowy z tym zastrzeżeniem)

2. Odnieśliby nieuzasadnioną, dużą korzyść finansową

3. Byłoby to niesprawiedliwe wobec osób, które zaciągnęły kredyty w złotych

Gdyby doszło do tego precedensu, w takim razie dlaczego inwestorzy giełdowi nie mieliby się domagać od państwa zwrotu pieniędzy z nieudanych transakcji? Przecież to absurd.

Wróćmy do KNF-u i szacunków. Nadzorca wskazuje, że koszt operacji przewalutowania byłby ogromny, praktycznie nie do udźwignięcia dla sektora bankowego (dane na koniec czerwca 2013 r.):

| |||

| źródło: KNF |

:

Operacja kosztowałaby aż 44,371 mld zł.

No to odwróćmy sytuację: czy przypadkiem dzięki umiejętnemu wbiciu klientów w kredyty walutowe w optymalnym momencie banki nie są teraz ponad 44 mld złotych do przodu?

Jest to spore uproszczenie i wymaga jeszcze pewnego uzupełnienia (dodane o godz. 13) - banki nie mają tych zysków w Polsce, ponieważ zwykle zabezpieczały się przed zmianami kursów walutowych, najczęściej przez operacje ze swoją zagraniczną centralą (o ile ją posiadają). I tam są zarobieni na spekulacji walutowej.

Teraz banki ustawiły się w doskonałej pozycji. Nie da się przeprowadzić przewalutowania bez destabilizacji sytuacji w branży. Wtedy banki musiałyby zostać dokapitalizowane kwotą nawet 24,7 mld zł (aby spełnić wymóg zaleceń KNF o współczynniku wypłacalności na poziomie 12 procent).

Rynek docenia naszych zmyślnych finansistów i w ostatnim kwartale indeks branżowy WIG-Banki spisuje się doskonale:

Możliwe, ze w kolejnych miesiącach akcje banków będą nadal silniejsze niż średnia rynkowa, więc są warte rozważenia, o czym wspominałem na blogu jeszcze w czerwcu.

Natomiast podejrzewam, że w świetle spadającego oprocentowania lokat i kontrastującymi z nimi interesującymi stopami zwrotu z inwestycji giełdowych, doradcy bankowi będą teraz usilnie promować produkty strukturyzowane łączące lokaty z rynkiem kapitałowym. Oby nie skończyło się to tak samo jak z kredytami frankowymi czy wciskanymi wcześniej na górce funduszami inwestycyjnymi...

Dlatego uważam, że zamiast pakować się w jakieś długoterminowe, skomplikowane struktury, na rynku kapitałowym inwestujmy nie tylko w to, co rozumiemy, ale także z czego w miarę szybko możemy się wycofać w razie realizacji negatywnego scenariusza.