W ramach dokończenia kwestii sezonowości na rynkach proponuję dziś przeczytać

prawdopodobnie pierwszą pracę naukową na ten temat dotyczącą złota - "The Autumn Effect of Gold."

Dirk G. Baur dowodzi, że złoto pozostaje intrygująco silne w dwóch jesiennych miesiącach: we wrześniu i w listopadzie, przynosząc średnio odpowiednio 2,2 oraz 1,8 procent zysku (pozostałe miesiące nie zdradzają niczego istotnego z punktu widzenia statystyki).

Jeżeli ktoś szuka racjonalnego uzasadnienia tego faktu, Baur znajduje trzy zasadnicze powody fundamentalne:

- popyt konsumpcyjny związany z sezonem świątecznym w Indiach, a potem bożonarodzeniowym na Zachodzie (aktualnie nieco traci na znaczeniu ze względu na duże zakupy przez fundusze ETF czy banki centralne)

- obawa przed tradycyjnie kiepską jesienią na rynku akcji

- jesienna depresja, która skłania ludzi do poszukiwania namacalnych, bezpiecznych aktywów, czyli w tym wypadku fizycznego kruszcu

Zauważmy, że te procenty pozornie nie powalają na kolana, ale jeśli ktoś dostanie na przykład sygnał kupna na rynku terminowym złota właśnie w tych okresach (wrzesień lub listopad), może oczekiwać nieco lepszego wyniku od przeciętnej i odpowiednio dostosować swoją strategię (wielkość pozycji, podejmowane ryzyko, szerokość SL itd.).

Oczywiście, nigdy nie mamy stuprocentowej pewności, bo gdyby tak było łatwo, wystarczyłoby się 1 września zlewarować na full na kontraktach na złoto i po miesiącu mieć mnóstwo pieniędzy. A potem powtórzyć operację w listopadzie.

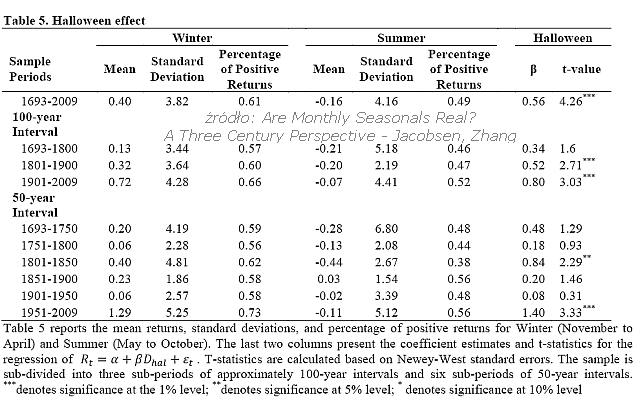

Wspomniany wcześniej wrzesień cieszy się złą sławą na rynku giełdowym, ale chciałbym uczulić na jeszcze jeden interesujący aspekt pokazany przez Jacobsena i Zheng w pracy "Are Monthly Seasonals Real?A Three Century Perspective."

Okazuje się, że na rynku brytyjskim (dane z ponad trzystu lat) okres letni i wczesnej jesieni jest statystycznie wyjątkowo niełaskawy dla inwestorów i przeciętna realna stopa zwrotu jest wtedy niższa niż wolna od ryzyka, czyli zwykle lepiej wtedy pozostać przy obligacjach czy lokatach.

Nie mamy takich danych z setek lat dla Polski, ale stopa zwrotu bez ryzyka wygląda całkiem nieźle, skoro nawet mBank zaproponował coś takiego:

W takim razie - być może przeciętny inwestor (nie aktywny trader/spekulant) najlepiej zrobi naśladując stare zwyczaje brytyjskiej arystokracji i teraz odpocznie od rynku akcyjnego, a w międzyczasie zajmie się letnim wypoczynkiem i rozrywką?

Tego nie wiem (sam zachowuję cały czas rewolucyjną czujność; poza tym gram na futures w obie strony), ale statystyka wskazuje, że tego typu taktyka ma często sens.

Z wiadomych względów nie ma takich danych dotyczących polskiego rynku akcji. Jednak historycznie w UK szczególnie słabo prezentują się zazwyczaj lipiec i październik (sprawdza się zasada "Sell in May and go away" potwierdza taką prawidłowość) i tak jak już kiedyś wspominałem - efekt Halloween nie tylko nie zanika, ale wręcz się nasila, co sprawia, że sygnał kupna z dowolnej metody inwestycyjnej (może być tez jakaś fundamentalna) otrzymany na przełomie października i listopada nie powinien być lekceważony.

{kind=link}