Sytuacja oszczędzających pogorszyła się. Z jednej strony rośnie inflacja CPI (szybki szacunek GUS za czerwiec to 2,6%), a z drugiej banki tną oprocentowanie depozytów.

Możemy sobie nieco złagodzić droższe zakupy udziałem w wybranych promocjach - na przykład 400 zł na Allegro za przetestowanie darmowej karty Citi Simplicity. Podobnie da się lekko podkręcić oprocentowanie w Banku Millennium, gdzie do konta oszczędnościowego na 2,7% bank dorzuci do 300 zł premii za założenie konta i spełnienie łatwych warunków - szczegóły w oddzielnym wpisie.

Jednak wiadomo, że trzymanie zbyt dużych oszczędności w banku w tym momencie zaczyna tracić sens i trzeba szukać alternatyw. Jedną z nich są na przykład obligacje skarbowe indeksowane inflacją (nie da się ich do końca porównać do lokaty czy konta oszczędnościowego, ponieważ są one wieloletnie, a wcześniejsza sprzedaż wiążę się z utratą części odsetek).

Natomiast gdzieś musimy przechowywać środki na bieżące wydatki czy fundusz bezpieczeństwa, więc lepiej, aby one też pracowały i przynosiły nam choćby nieduże odsetki.

Na szczęście całkiem sporo banków wciąż oferuje w miarę przyzwoicie oprocentowane konta oszczędnościowe.

NAJLEPSZE KONTA OSZCZĘDNOŚCIOWE

Aktualnie najkorzystniej procentowo wygląda oferta Getin Banku. Nowy klient, który założy Konto Proste Zasady i zapewni sobie na nie wpływy co miesiąc min. 1000 zł, może przez rok korzystać z 3,5% na koncie oszczędnościowym (do 10 tys. zł).

Konto Proste Zasady jest darmowe pod warunkiem wykonania w danym miesiącu jednej płatności kartą debetową lub BLIKIEM. W przeciwnym razie bank naliczy opłatę 8 zł.

Dla większej kwoty Getin proponuje na koncie oszczędnościowym 3% przez 4 miesiące (do 200 tys. zł, nowe środki względem 15 lipca br., wymagane zgody marketingowe).

3% otrzyma również nowy klient Credit Agricole zakładający Konto dla Ciebie, ale górny limit to 50 tys zł (przez pierwsze 4 miesiące, kapitalizacja kwartalna). Dodatkowo może zgarnąć tam również dodatkowe premie, w tym

Również 3% (do końca roku, do 20 tys. zł) znajdziemy w Alior Banku.

Z kolei w Banku Millennium nowy może zgarnąć nawet 300 zł wraz z kontem oszczędnościowym na 2,7% w ciągle powracającej promocji.

30 czerwca zakończyły się promocje z podwyższonym oprocentowaniem na kontach oszczędnościowych w kilku innych bankach. Zobaczymy, czy zaproponują coś nowego w lipcu.

NAJLEPSZE LOKATY

Idea Bank przestał agresywnie walczyć o pieniądze klientów i na rynku zapanowała posucha.

W tym momencie w Idei dobrze prezentuje się jedynie oferta dla nowych w dwóch wariantach z opcją wcześniejszego zerwania bez utraty odsetek, czyli:

1) trzymiesięczna Lokata Happy na 4% (od 500 zł do 20 tys. zł) lub

2) trzymiesięczna Lokata Happy Pro na 3,5% (od 20 000,01 zł do 400 tys. zł).

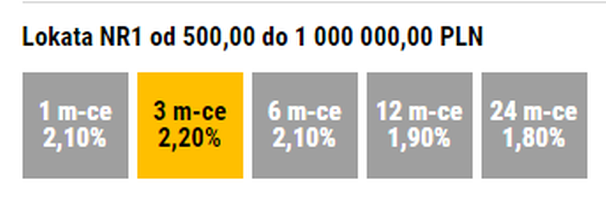

Reszta wygląda zdecydowanie słabiej - Lokata Nr 1 bez żadnych dodatkowych warunków płaci tylko tyle:

Trochę więcej dostaną posiadacze konta, którzy zdeponują nowe środki względem 20 czerwca br. : 2,8% na trzymiesięcznej Lokacie na Nowe Środki Plus.

W innych bankach jest jeszcze gorzej, nie licząc wyjątków dla nowych klientów typu Lokata Witaj na 4% w Nest Banku (do 10 tys. zł).

Po otwarciu bezpłatnego konta osobistego zakładamy samodzielnie lokatę po zalogowaniu się do Nest Banku.

Sam skorzystałem na przykład z trzymiesięcznej lokaty mobilnej na

Zasadniczo jednak w tym momencie lepsze stawki niż na lokatach znajdziemy na kontach oszczędnościowych.

PODSUMOWANIE

Inflacja CPI nadal rośnie. Tymczasem banki nie tylko nie podnoszą oprocentowania depozytów, ale wręcz je obniżają.

Ratujemy się nieco podkręcając procenty udziałem w wybranych promocjach - na przykład: do 300 zł za założenie konta w Banku Millennium i spełnienie prostych warunków.

Natomiast nie da się ukryć, że dla większych kwot trzeba szukać alternatyw.

Stan na 1 lipca 2019 r.