Zainteresowani oszczędzaniem nadal mogą sobie coś wybrać:

Z tego powodu zacząłem zastanawiać się, skąd wziął się ten fenomen, że Polacy nadal masowo stawiają na lokaty.

O ile w przypadku wielu blogerów wyjaśnienie jest proste - afiliacja i wynikający z niej zysk, to fakt, że gospodarstwa domowe zgromadziły na depozytach już 567,3 mld zł przy równoczesnym znikomym zainteresowaniu inwestowaniem wymaga chwili uwagi.

Jakie są przyczyny nieustającej popularności lokat w Polsce?

1. Realny zysk.

Już trzeci miesiąc z rzędu GUS raportuje deflację mierzoną w cenach konsumpcyjnych CPI - we wrześniu wyniosła ona -0,3% w skali rok do roku. Oczywiście każdy może sobie samodzielnie wyliczyć prywatną inflację, ale roboczo przyjmijmy kalkulacje GUS za dobrą monetę.

W tej sytuacji lokata na 3-4% netto daje solidny realny zysk i to bez ryzyka oraz angażowania dodatkowego czasu przy jej monitorowaniu.

I tu znowu należy poczynić zastrzeżenie, że lokaty zakładamy na przyszłe okresy, a dane o deflacji dotyczą przeszłości. Jednak sytuacja makroekonomiczna gwałtownie raczej się nie zmieni, zwłaszcza w horyzoncie kilku miesięcy.

2. Psychologia.

W finansach behawioralnych istnieje zjawisko księgowania umysłowego. Większość z nas przykłada bardzo duże znaczenie do źródła pochodzenia pieniędzy. Jeśli zdobędziemy je bez większego wysiłku, wykazujemy skłonność do większego ryzykanctwa - między innymi dlatego tak wielu wygrywających loterie czy wysoko opłacanych gwiazd sportu szybko trwoni majątek.

Te "wygrane" zdecydowanie łatwiej wydać - na przykład środki zarobione na giełdzie cz foreksie ("to nie moje, to kasyna").

Z kolei niechętnie obciążamy ryzykiem te oszczędności, które oznaczały dla nas wyrzeczenia i ciężką pracę. Dlatego zdecydowana ich większość wędruje na lokaty i konta oszczędnościowe.

Kiedy wybieramy fundusze inwestycyjne, ten podział nadal obowiązuje - zaledwie co piąta złotówka wędruje do funduszu akcji (ostatnio jest nawet gorzej, ponieważ kapitał odpływa z funduszy akcji).

3. Bieda.

Nie oszukujmy się - Polska wciąż nie należy do najbogatszych krajów i taka zachowawcza postawa wobec inwestycji znajduje pewne uzasadnienie zdroworozsądkowe.

Cała wina nie leży w nas samych - majątki Polaków były wielokrotnie rozgrabiane i nie mieliśmy czasu, aby je zbudować przez co najmniej kilka generacji, jak Amerykanie czy Niemcy. 25 lat to wciąż bardzo krótki okres.

Moim zdaniem najpierw należy pozbyć się długów konsumpcyjnych i zbudować choćby minimalny fundusz bezpieczeństwa (równowartość miesięcznych wydatków), potem poduszkę finansową (min. 3-6 miesięcy wydatków), a dopiero później myśleć o inwestowaniu/spekulowaniu.

Dodatkowo istotną kwestią pozostaje mieszkanie/dom - KNF wymusza na bankach, aby od przyszłego roku żądały minimalnego wkładu własnego na poziomie 10 procent (jestem za). Nie uważam za sensowny pomysł, żeby pieniądze zbierane na wkład własny przeznaczać na spekulację.

4. Brak wiedzy i perspektywy długoterminowej.

Stan wiedzy o inwestowaniu w Polsce jest wciąż daleki od normy - świat już dawno zrozumiał, że nie trzeba być Einsteinem i wystarczy regularnie dokupować ETF-y, aby w długim terminie osiągać stopy zwrotu wyższe od lokat. U nas ta wiedza prawdopodobnie "trafi pod strzechy" za kilka/kilkanaście/kilkadziesiąt lat (niepotrzebne skreślić).

Rynki kapitałowe postrzegane są przez wielu ludzi, w tym wysoko postawionych, jako olbrzymie kasyna czy pralnie pieniędzy. Ok, często tak się zachowują. I dlatego podjęcie gry znaczonymi kartami zwykle kończy się porażką, a jednym z praktycznych rozwiązań problemu jest zmiana perspektywy w inwestowaniu na długoterminową. To znacznie pomaga w uodpornieniu się na krachy i euforię tłumu, podobnie jak ograniczenie śledzonych newsów rynkowych czy rezygnacja z obserwacji notowań online.

Niezłym punktem wyjściowym analizy spółek jest wskaźnik cena/zysk, najlepiej z kilku lat.

Poza tym wiadomo, że najczęściej najwyższą stopę zwrotu przynosi inwestowanie w siebie i swoje kwalifikacje. Dlatego moim zdaniem wielu młodych ludzi popełnia zasadniczy błąd tracąc czas na spekulacjach za drobne z nikłą szansą na wygraną realnych pieniędzy (może jeden-dwa procent da radę). Lepiej skupić się na przykład na swoich studiach, a wolny czas przeznaczyć na relaks, zamiast rąbankę na rynku FX lub coś równie bezsensownego.

Natomiast z drugiej strony pozostanie przy samych lokatach i kontach oszczędnościowych oznacza długoterminową stratę wynikającą z utraconych potencjalnych korzyści.

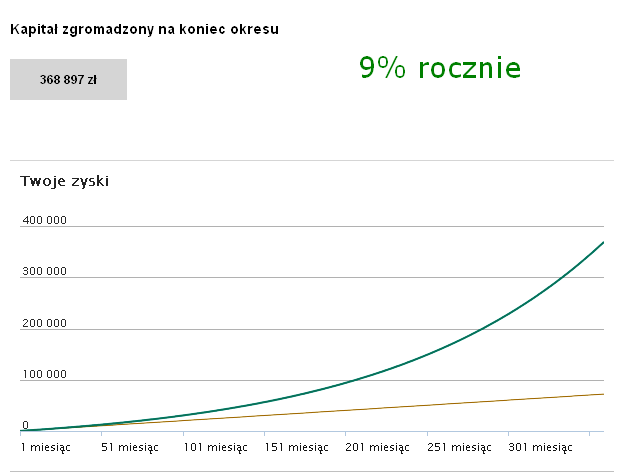

Jeśli planujesz żyć jeszcze przynajmniej 30 lat (to chyba niezły plan?) i przypuśćmy, że pozostajesz wyłącznie przy lokatach, to wpłacając po 200 zł miesięcznie osiągniesz przy średniej rocznej czteroprocentowej stopie zwrotu niespełna 140 tys. zł - kalkulator.

Te same 200 zł miesięcznie przez 30 lat i stopie zwrotu 9% rocznie (tyle wynosi średnia roczna stopa zwrotu indeksu S&P 500 z wielu lat) przyniesie prawie 370 tys. zł.

Dlaczego zatem ludzie nie wybierają drugiego wariantu?

Odpowiedź jest prosta - rynki kapitałowe są bardzo zmienne i roczne stopy zwrotu gwałtownie wahają się w poszczególnych latach. Zresztą założenie z lokatą na 4% na 30 lat też jest wielkim uproszczeniem. Wykres z 9 procentami w rzeczywistości wygląda tak:

Jeśli ktoś ma pecha i zakończy swoje inwestowanie w takim roku jak 2008 czy na początku 2009, jego rzeczywista osobista stopa zwrotu może być (i zazwyczaj jest) niższa nawet od tej osiąganej z bezpiecznych instrumentów.

Niestety większość z nas poddaje się nastrojom tłumu i o ile nie zajmujesz się inwestowaniem zawodowo jednym z najskuteczniejszych lekarstw na tę chorobę jest odcięcie się od newsów finansowych, dobieranie ETF-ów oraz dużych spółek dywidendowych i skupianie się na zupełnie innych rzeczach. Zysk nie zależy od liczby godzin straconych na patrzeniu się na notowania, przynajmniej nie wprost.

A taka zmiana często otwiera nieznane dotąd możliwości - mi na przykład daje czas także na nieruchomości.

LOKATY W PORTFELU INWESTORA

Jakie jest konkretne miejsce lokat w portfelu inwestora?

Wiem, że ulegam księgowaniu umysłowemu, ale tak mi jest po prostu wygodnie i nie mam zamiaru tego zmieniać.

Pierwsza część mojego portfela wygląda tak:

Te pieniądze mają być łatwo dostępne w niezaplanowanej sytuacji i zysk jest tu drugorzędną kwestią, choć nie ukrywam, że cieszy mnie jego pojawianie się.

Właściwa część portfela po wyłączeniu poduszki bezpieczeństwa i funduszu awaryjnego docelowo prezentuje się u mnie mniej więcej tak:

Ceny aktywów podlegają ciągłym zmianom i ten wykres musiałby być dynamiczny, aby oddawać stan faktyczny, choć ogólnie z takim portfelem czuję się najlepiej.

A jak te proporcje wyglądają u Was?