{kind=link}

Gdyby korekta zawiodła nas powiedzmy docelowo w okolice 1650 punktów (50% zwyżki liczonej od lutego do poprzedniego poniedziałku) wtedy naturalny trop dla łapaczy dołków to powinny być także banki.

Nie będę oryginalny i zacznę od PKO BP. Bank ma duże zyski, wierną, choć powoli wymierającą klientelę posłusznie stojącą w kolejkach i dającą się strzyc jak owce na opłatach i prowizjach, dużą sieć placówek i mocną bazę kapitałową. W czasach kryzysu finansowego akcjonariat Skarbu Państwa na pewno jest lepszy niż na przykład spółka matka z Niemiec czy USA, która tylko szuka okazji do wytransferowania kasy. Niewiele lepszy jest ostatnio SP, który wydoi wygórowaną dywidendę 2,88 zł za akcję, ale zaraz bank bez trudu pozyska kapitał z emisji. Te ostatnie operacje utrudniają wycenę fundamentalną i na przykład INGBSK wymyślił sobie dwa tygodnie temu 13,5 zł za akcję. Bardzo wesoły mają tam dział analiz. Wcześniejsze ich wyceny w materiale video.

No dobra po kąciku humoru pora na rzut oka na wykresy:

Zaznaczyłem tu potencjalną strefę akumulacji akcji PKO BP, czyli od 21 do 24 zł.

A teraz chwila czarów. W tym momencie kurs PKO BP wynosi 25,45 zł, WIG20 1830 punktów. No to czary mary i liczymy 1650/1830 = 0,901; 0,901 x 25,45 zł = 22,94 zł

Jaka jest słabość rozumowania? Beta PKO nie wynosi 1, czyli prościej mówiąc bank nie odwzorowuje dokładnie ruchów WIG20 co do punktu. Na szczęście giełda to nie czysta matematyka, więc zerkam sobie na wykres i znalazłem taką kreseczkę poziomą na 22,91 zł.

Wklepuję zlecenie 100 akcji x PKO BP po 22,91 zł ważność 31.08 i na razie koniec sprawy PKO.

Wiadomo, że PKO to nie jest jakaś rakieta, tylko raczej słonik (oby nie „Titanic”), więc z banków trzeba poszukać jakiegoś harcownika i wracam do Noble Bank. Bank na pewno nie jest w idealnej kondycji, ale na szczęście sprawnie działa Open Finance, którego polityka marketingowa daje wymierne efekty w liczbach, ku zazdrości zwijającej się konkurencji.

Tu niczym jeździec apokalipsy wrzucam 500 x 2,75 zł na k z terminem ważności także do 31.08.

Celowo wybrałem banki z polskim kapitałem, ale nie dlatego, że jestem ksenofobem. Uważam nasz sektor bankowy za zdrowszy od tego bardziej zadżumionego wynalazkami związanymi z subprimeami z Zachodu.

Na koniec chciałem jednak wyrazić swoją wątpliwość czy na pewno kryzys wygasa. Tego nie jestem zbyt pewny, więc ceny, które proponuję rynkowi są dość niskie, a drożej jakoś nie bardzo mam ochotę na banki.

Wszystkich zachęcam do samodzielnej analizy i proszę pamiętać o zastrzeżeniu na dole strony. Każdy niech inwestuje w swój indywidualny sposób i sam odpowiada za swoje decyzje.

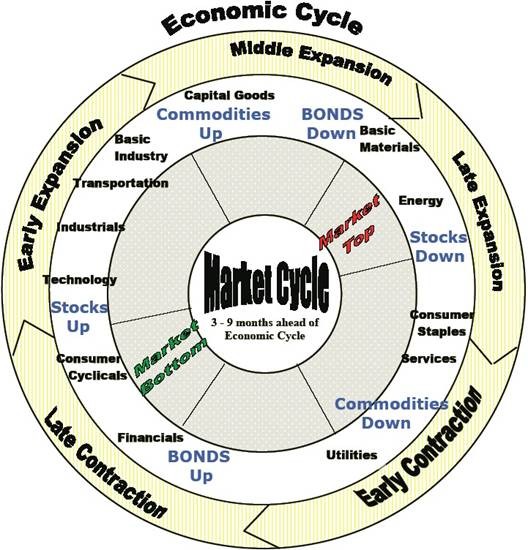

Na razie na hipotezę, że minęliśmy już dno rynku lub jesteśmy bardzo blisko i w takim razie pora na banki stawiam dość umiarkowaną kwotę i to przy znacznie niższych cenach niż dziś.

Jeżeli sprawdzi się teza, że banki drożeją najwcześniej w cyklu to jest spora szansa, że wzięte po takich cenach dadzą zarobić niezłe pieniądze.