W pierwszych pięciu miesiącach 2015 r. deweloperzy rozpoczęli budowę 33 838 mieszkań (dane GUS). To więcej niż w czasie szalonych lat, kiedy kupowano w ciemno dziury w ziemi.

|

| źródło: DG, Obserwator Finansowy |

Według Bartosza Turka niekoniecznie.

W tym momencie sprzedaż mieszkań wspierają niskie stopy procentowe, czyli z jednej strony tani kredyt, a z drugiej niskie oprocentowanie lokat. Zdaniem analityka ta sytuacja niedługo się zmieni, kiedy stopy procentowe zaczną rosnąć - podrożeją kredyty, poprawi się rentowność lokat bankowych. Poza tym już w sierpniu do programu dopłat Mieszkanie dla Młodych wejdą też nieruchomości z rynku wtórnego. Dochodzi jeszcze sprawa bardziej restrykcyjnych zasad dotyczących rachunków powierniczych, prawdopodobna reaktywacja TBS-ów oraz zmiany w planowaniu przestrzennym - zainteresowanych szczegółami odsyłam do artykułu źródłowego.

W efekcie Turek prognozuje, że deweloperzy zapłacą za nadmierny optymizm i prawdopodobnie zostaną z dużą liczbą niesprzedanych lokali.

Moim zdaniem bardzo trudno cokolwiek przewidywać na temat rynku nieruchomości w Polsce przed jesiennymi wyborami parlamentarnymi i ewentualną zmianą układu politycznego.

Dlatego zauważę tylko, że rynek jest niejednorodny i zupełnie inaczej wygląda w Warszawie czy Krakowie, niż na przykład w wyludniającym się miasteczku na ścianie wschodniej.

Według mnie te różnice będą się pogłębiać.

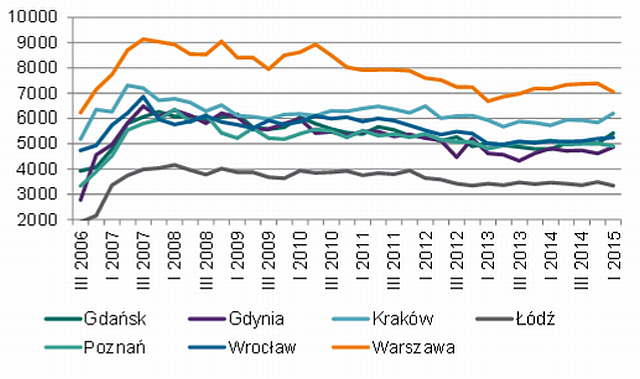

Nawet jednak w tych największych ośrodkach w ślad za zwiększonym ruchem w biurach sprzedaży nie idą wyraźne zwyżki cen. Klienci nie szaleją już tak jak w czasach, kiedy bez opamiętania zadłużali się we frankach.

Dowodzą tego transakcyjne ceny metra kwadratowego mieszkań w wybranych miastach (dane NBP).

Rynek pierwotny:

| |

| źródło: NBP |

Rynek wtórny:

|

| źródło: NBP |

|

| Indeks Cen Transakcyjnych (źródło Home Broker/Open Finance) |

Ciekaw jestem, czy ktoś z Was kupował mieszkanie w ostatnich miesiącach lub planuje je kupić. Na pewno wiele osób chętnie pozna te opinie i trochę zweryfikujemy dane statystyczne.

ZAKUP PIERWSZEGO MIESZKANIA

Zakup mieszkania dla wielu osób jest najważniejszą decyzją finansową w życiu. Dlatego proponuję podejść do tematu starannie i nie śpieszyć się wbrew ponagleniom dewelopera czy pośrednika finansowego.

Moim zdaniem osoby kupujące na kredyt powinny kierować się kilkoma prostymi zasadami:

1. Pierwsze mieszkanie powinno znajdować się w dobrej lokalizacji, nawet kosztem jego wielkości. Kiedy rodzina się powiększy, łatwiej będzie je sprzedać za rozsądną cenę lub wynająć.

2. Postaraj się uskładać 20 procent wkładu własnego - wybieraj najlepiej oprocentowane lokaty i kona oszczędnościowe. W ten sposób nauczysz się regularnie oszczędzać i będziesz bardziej ostrożnie podchodzić do zakupów nieruchomości. Poza tym banki zaoferują lepsze warunki kredytu, a w razie przeceny na rynku nieruchomości nie będziesz zmuszony do przedstawienia bankowi dodatkowych zabezpieczeń czy zakupu drogiego ubezpieczenia.

3. Nie zaciągaj kredytu na dłużej niż 20 lat. Dlaczego? Im dłuższy kredyt, tym więcej oddasz bankowi, a na dodatek przy równych ratach przy długoterminowym kredycie (na przykład trzydziestoletnim) większość raty na początku idzie na odsetki, a tylko niewielka część na spłatę kapitału. W efekcie, kiedy na przykład chcemy sprzedać po kilku latach mieszkanie z trzydziestoletnim kredytem, okazuje się, że spłaciliśmy tylko jego znikomą część.

4. Rata nie może przekraczać jednej trzeciej budżetu domowego. Wyjątkiem może być sytuacja, kiedy zarabiasz naprawdę dużo - co najmniej kilka średnich krajowych, ale tu też nie przesadzałbym i już za absolutne maksimum uznałbym połowę miesięcznych przychodów.

5. Nie zaciągaj kredytu w walucie, w której nie zarabiasz. Teraz to już sprawa stała się oczywista dla wszystkich. Nawet dla banków.

6. Nie zdawaj się wyłącznie na pośrednika finansowego czy pracownika banku. Wasze interesy są rozbieżne. Pośrednik zarabia na prowizji i większość z nich wybierze taki bank, z którego otrzyma najwyższą prowizję. Dlatego trzeba wszystko samodzielnie sprawdzać. I to po kilka razy.

Jeżeli masz coś do dodania z własnych doświadczeń w tym temacie, zapraszam do komentarzy.