W ramach „window dressing” portfela wziąłem dziś rano 1 x long na FW20U09, czyli kontrakt terminowy na WIG20.

Niezorientowanym przypomnę, że „window dressing” polega na wyciąganiu kursów akcji i innych instrumentów finansowych na koniec danego okresu, na przykład półrocza po to, żeby zarządzający funduszami wypłacili sobie większe bonusy. Wierzę w ich chciwość – w końcu Gordon Gekko nie przypadkiem jest sławny z powiedzenia „greed is good”.

wtorek, 30 czerwca 2009

Window dressing w portfelu

![]()

poniedziałek, 29 czerwca 2009

Polowanie na czerwony październik

Poprzednia bessa, która oznaczała pęknięcie bańki dotcomowej zniosła WIG20 z maksimów powyżej 2500 punktów w marcu 2000 roku do minimów we wrześniu 2001 roku poniżej 1000 punktów. Końcowym katalizatorem paniki był pamiętny 11 września 2001 z zamachami terrorystycznymi na Pentagon czy WTC. W sumie zaliczyliśmy spadek o ponad 60%. Tym razem było trochę gorzej, bo licząc od maksów w październiku 2007 na 3940,53 pkt do lutowego dołka na 1253,24 zbliżamy się do 70%. Jednak mniej więcej skala jest dość podobna.

Co było dalej?

![]()

sobota, 27 czerwca 2009

Droga do bogactwa krok po kroku wersja 2.0

Wielu ludzi nie gromadzi żadnego majątku nie dlatego, że ma za małe przychody, ale tylko dlatego, że nie umie nimi właściwie zarządzać. Droga do bogactwa nie jest aż tak strasznie skomplikowana jak się wydaje, tylko wymaga czasu i systematyczności.

Od czego zaczynamy? Kiedy otrzymasz jakiekolwiek pieniądze, obojętnie czy jest to pensja, stypendium czy kieszonkowe zawsze pamiętaj, żeby odłożyć przynajmniej 10% na początek na koncie oszczędnościowym. Bez trudu znajdziesz teraz taki bank, który oferuje je z oprocentowaniem powyżej inflacji. Wielokrotnie już powtarzałem, że zdecydowana większość ludzi zamiast to robić szuka jakichś kosmicznych stóp zwrotu i traci czas na genialne systemy Madoffa, a pieniądze im przeciekają między palcami dzień po dniu.

![]()

piątek, 26 czerwca 2009

Lokaty wygrały z akcjami

W ostatnim tygodniu ciekawsze rzeczy niż na giełdzie działy się wokół banków i ich wojny depozytowej, która zaowocowała całym wysypem lokat o lepszym oprocentowaniu. Dzięki temu posiadacze gotówki cieszą się z takich produktów jak lokata odnawialna w Open Finance z 6,5% netto czy lokata codzienna w Getin Banku na 6% netto, a mnie to raduje dodatkowo, bo eurobank nie może jednak obniżać na razie tych 6,06% na rachunkach oszczędnościowych. Zawsze parę groszy wpada i to codziennie.

Tymczasem na giełdzie nie działo się najlepiej i indeksy połamały swoje trendy wzrostowe rysowane od lutego już w poniedziałek spadając jak kamień w dół po podciąganiu pod wygasanie kontraktów terminowych tydzień temu. Praktycznie do piątku nie podniosły się po tym ciosie i jedynym plusem jest wczorajszy debiut Bogdanki. Zastanawiałem się nad ofertą nawet przez chwilę, ale miałem akurat wtedy tylko wolnych kilka tysięcy pod ręką więc przy redukcji 88,78% niewiele zyskałbym, a na kredyt na pewno nie odważyłbym się. Trzeba będzie pomyśleć o PGE.

![]()

czwartek, 25 czerwca 2009

Lokata optymalna, czyli wojna depozytowa trwa

W ofercie Open Finance pojawiła się właśnie lokata optymalna, oprocentowana 6,5% netto. Oznacza to, że w końcu ktoś zaatakował eurobank z jego ofertą 6,06% na rachunku oszczędnościowym. Lokatę optymalną można zakładać na 3, 6 lub 12 miesięcy, a oprocentowanie odpowiada tradycyjnym lokatom z Belką po kolei: 8,09%, 8,16% oraz 8,29% w skali roku.

Z tym, że eurobank ma tu tę zaletę, że pieniądze są dostępne cały czas, a w przypadku zerwania lokaty optymalnej przed czasem nie dostaniemy nic z odsetek.

Minimalna kwota lokaty to 500 złotych, a maksymalna 13 000 złotych. Ta górna granica jest tylko po to, żeby nie płacić podatku Belki, ponieważ można zakładać dowolną ilość lokat. Pieniądze są deponowane w Noble Bank.

![]()

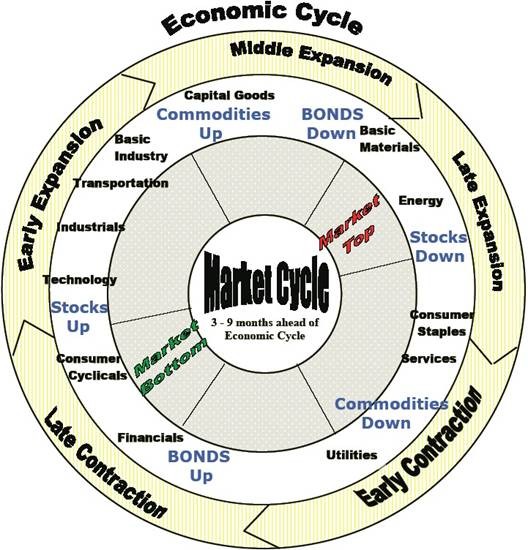

wtorek, 23 czerwca 2009

Banki drożeją najwcześniej

Zgodnie z zasadą cykli giełdowych banki drożeją najwcześniej zanim rynki dotrą do twardego dna. Przesunięcie do gospodarki zwykle wynosi 6 - 9 miesięcy. Na razie trudno ocenić prawdziwość tezy, że luty/marzec to było dno bessy – wcale nie jestem tego tak na 100% pewien, ale jeżeli tak rzeczywiście się stało, naturalną koleją rzeczy nasz wzrok powinien skierować się ku bankom.

Gdyby korekta zawiodła nas powiedzmy docelowo w okolice 1650 punktów (50% zwyżki liczonej od lutego do poprzedniego poniedziałku) wtedy naturalny trop dla łapaczy dołków to powinny być także banki.

Nie będę oryginalny i zacznę od PKO BP. Bank ma duże zyski, wierną, choć powoli wymierającą klientelę posłusznie stojącą w kolejkach i dającą się strzyc jak owce na opłatach i prowizjach, dużą sieć placówek i mocną bazę kapitałową. W czasach kryzysu finansowego akcjonariat Skarbu Państwa na pewno jest lepszy niż na przykład spółka matka z Niemiec czy USA, która tylko szuka okazji do wytransferowania kasy. Niewiele lepszy jest ostatnio SP, który wydoi wygórowaną dywidendę 2,88 zł za akcję, ale zaraz bank bez trudu pozyska kapitał z emisji. Te ostatnie operacje utrudniają wycenę fundamentalną i na przykład INGBSK wymyślił sobie dwa tygodnie temu 13,5 zł za akcję. Bardzo wesoły mają tam dział analiz. Wcześniejsze ich wyceny w materiale video.

![]()

poniedziałek, 22 czerwca 2009

Akcje są przewartościowane

Muszę to wyraźnie napisać po raz kolejny: akcje są przewartościowane. Po ostatnich szalonych wzrostach na całym świecie zrobiło się drogo, czasem nawet bardzo drogo. Podawałem niedawno dość szokującą wysokość wskaźnika P/E dla indeksu S&P500 na poziomie 130, ale nawet gdy wywalimy czynniki jednorazowe w postaci odpisów to mamy blisko 20, podobnie dla indeksu światowego MSCI C/Z przekracza 23.

Czy światowa gospodarka za chwilę zacznie gwałtownie rosnąć i wyceny staną się realne, czy też prędzej balon z akcjami pęknie?

Ciekawe pytanie, prawda?

![]()

niedziela, 21 czerwca 2009

Milioner z sąsiedztwa

Kiedy słyszymy hasło milioner czy miliarder od razu przychodzą nam na myśl bogaci ludzie z pierwszych stron gazet i czołówki listy najbogatszych magazynu „Forbes”. Tymczasem znacznie ciekawszą postacią dla mnie jest milioner z sąsiedztwa, czyli człowiek, który doszedł do pokaźnego majątku liczonego w setkach tysięcy, a nawet milionach wykonując normalne zawody.

Dlaczego nie mogę napisać o nikim takim z Polski?

![]()

sobota, 20 czerwca 2009

Najlepszy bank online

Na pewno każdy z nas zastanawia się który bank online jest najlepszy. Moim zdaniem nie ma uniwersalnej odpowiedzi, bo każdy ma nieco inne potrzeby i wymagania oraz wiadomo, że najrozsądniej wybrać kilka, aby się uzupełniały.

Od czego zaczynamy? Według mnie dla większości ludzi najważniejsze są niskie koszty. Jeśli posiadasz naprawdę niewiele pieniędzy i twoja wiedza o finansach oraz potrzeby z nimi związane nie są zbyt wyrafinowane, w zupełności wystarczy najpopularniejszy mBank. Co daje nam na plus? Darmowe konto, darmowa karta, darmowe przelewy. Bardzo dobry zestaw dla studenta czy człowieka z nieregularnymi, niewielkimi dochodami.

![]()

Akcje nie są tanie

We wtorek przed sesją zacząłem wieszczyć na blogu, że WIG20 spadnie o co najmniej 100 punktów i rzeczywiście po zrobieniu maksimum na sesji tego dnia na 2042,7 punktów, indeks zjechał w czwartek do 1900,18 punktów w najniższym punkcie. Stawiałem, że spadnie jeszcze 10-20 punktów niżej, ale w sumie minimalny zasięg spadku został wykonany.

Czym się kierowałem? Przypomnę, że indeksem S&P500, który w poniedziałek wyszedł dołem poniżej 930 punktów i zatrzymał się dopiero na swojej średniej dwustusesyjnej w środę. Mimo sporych rozbudzonych nadziei w Europie wczoraj sesja w USA nie zakończyła się zbyt rewelacyjnie, bo Dow Jones jest czerwony, a S&P500 wyrysował niezdecydowane doji i nie wrócił nad 930.

![]()

środa, 17 czerwca 2009

Zakładać lokaty czy kupować akcje?

Do tej pory byłem zwolennikiem teorii, że skoro sytuacja unormuje się co nieco na rynku to lepiej trzymać w takim wypadku akcje niż lokaty, bo dadzą one w pozytywnym scenariuszu znacznie lepszy zysk, a w negatywnym lokaty też są ryzykowne z powodu kursu złotego.

Teraz sytuacja skomplikowała się i po tak gwałtownym rajdzie giełdy (od dołka do szczytu ponad 60% na WIG20) szanse nieco zmieniły się.

![]()

wtorek, 16 czerwca 2009

Giełda poleci w dół co najmniej 100 punktów

Moim zdaniem wszystko wskazuje na to, że giełda poleci co najmniej 100 punktów w dół, jeżeli chodzi o WIG20 i raczej 1920 pęknie, a zatrzymamy się najwcześniej w granicach 1880-1890 punktów.

Wynika to z dwóch faktów.

![]()

poniedziałek, 15 czerwca 2009

Dlaczego nie oszczędzasz na emeryturę?

W dzisiejszej „Rzeczpospolitej” omawiane są wyniki sondażu na temat emerytur i funduszy emerytalnych. Wiadomo, Polak interesuje się, kto jest w PO, a kto w PiS-ie, czy Beenhakker powołał Jelenia, co tam słychać w serialu „M jak mdłości”, ale zupełnie go nie obchodzą własne pieniądze.

Taka rzeczywistość w krzywym zwierciadle.

Nie mam zamiaru pastwić się ani nad OFE, ani nad ZUSem, bo system jaki jest, każdy widzi.

Jedno mnie zastanawia, że aż 80% Polaków nic nie odkłada na dodatkową emeryturę, pewnie licząc na wygraną w Lotto, albo geniuszy z OFE.

![]()

sobota, 13 czerwca 2009

Czy kupisz spółkę ze wskaźnikiem C/Z 130?

Na początek pytanie do fundamentalisty: czy kupisz spółkę ze wskaźnikiem C/Z 130? A co powiesz na cały rynek?

Więcej na stronie "Financial Times".

![]()

piątek, 12 czerwca 2009

Inwestuj zgodnie z rynkiem

Kto próbuje przechytrzyć rynki zazwyczaj kończy porażką. Zamiast się szarpać i walczyć z prądem inwestuj zgodnie z rynkiem i jego kierunkiem. To prosta zasada z analizy technicznej, żeby podłączyć się do trendu i z nim płynąć uważając, aby nie wpaść do wodospadu lub nie rozbić się o rafę.

![]()

Akcje TP SA czy lokata?

Tytułowe pytanie "akcje TP SA czy lokata ?" wygląda na pierwszy rzut oka dość absurdalnie, ale zastanówmy się nad nim przez chwilę.

Kurs spółki w tym momencie wynosi 17,41 złotych, a dywidenda, do której prawo przypada 18 czerwca to 1,5 zł.

![]()

środa, 10 czerwca 2009

Jak zacząć oszczędzać od zaraz

Największym problem z oszczędzaniem jest samo jego rozpoczęcie. W takim razie dziś zajmijmy się kwestią jak zmotywować się tak, aby zacząć oszczędzać od zaraz bez kolejnego dnia zwłoki.

Jak wiemy pieniądze są tylko środkiem do celu i szczerze mówiąc, kiedy patrzę na banknoty nie wywołują one we mnie żadnych specjalnie wielkich emocji. Nawet jeśli tych banknotów jest całkiem sporo, na przykład milion złotych.

Bardziej przemawia do mnie i pewnie do większości ludzi coś bardziej konkretnego, powiedzmy wizja emerytury w pięknym zakątku.

![]()

wtorek, 9 czerwca 2009

Jak ocenić sytuację PKO?

Od wczoraj bank PKO BP znalazł się w centrum uwagi inwestorów. Podano nam pozornie sprzeczne i zadziwiające informacje, że bank wypłaci dywidendę i równocześnie szykuje potężną emisję nowych akcji (coś w stylu Lubawy w hossie).

Wyjaśnienie jest przecież banalnie proste, czyli gorączkowe łatanie dziury budżetowej przez rząd.

![]()

niedziela, 7 czerwca 2009

Inwestycje dla leniwych

Niektórzy ludzie nie mają czasu lub chęci, żeby na bieżąco pilnować swoich inwestycji, więc postanowiłem dziś skonstruować portfel dla leniwych, a właściwie kilka jego wersji.

Zaczynamy od zasadniczego pytania:

Czy potrzebujesz pieniędzy w ciągu najbliższego roku?

![]()

piątek, 5 czerwca 2009

Sygnał kupna po przełamaniu linii trendu

W poniedziałek giełda nieoczekiwanie, przynajmniej dla mnie, wygenerowała sygnał kupna przełamując długoterminową linię trendu spadkowego oraz kilka innych oporów.

Co zatem zrobiłem?

Kupiłem akcje.

![]()

środa, 3 czerwca 2009

Czy da się wyżyć z giełdy?

Temat czy da się wyżyć z giełdy powraca jak bumerang, a dziś pojawił się w shoutboxie w dość ożywionej dyskusji. W takim razie przyjrzyjmy się bliżej tytułowej kwestii. Od czego zaczynamy?

Co to znaczy wyżyć?

Ja rozumiem to tak, że zapewnić sobie wystarczający strumień pieniędzy, aby nie podejmować innej działalności zarobkowej typu praca lub biznes.

No to kolejne logiczne pytania: Ile pieniędzy potrzebujesz na rok? Czy utrzymujesz też rodzinę?

W takim razie ile wynosi twój budżet roczny (czy szerzej patrząc gospodarstwa domowego)? Tak jest wygodniej, bo wydatki miesięczne są zmienne.

Powiedzmy niech to będzie 50 000 złotych na rok (można wybrać dowolną inną kwotę).

Teraz sprawdź ile wynosi twój kapitał przeznaczony do aktywnego inwestowania na giełdzie.

Załóżmy 100 000 złotych.

![]()

wtorek, 2 czerwca 2009

Front running, inside trading, naganianie i inne grubasy

Na czym polega front running? Makler czy nawet zwykły wklepywacz klawiaturowy ma duże zlecenie kupna powiedzmy od OFE. Szybko kupuje akcje X na rachunku cioci i ustawia je na sprzedaży nawet ułamek procenta wyżej. Wie, że je sprzeda, bo przecież zaraz kupi dla dużego klienta. Można to nieco bardziej rozbudować o kontrakty terminowe, ale mechanizm jest podobny.

Inside trading wydaje się popularniejszy i większość inwestorów wie o co chodzi, czyli ktoś posiada jakąś poufną informację i korzysta z niej sprzedając lub kupując akcje czy cokolwiek innego. Co ciekawe, zwykle lepsze jest złe info, bo zarobki na spadkach są wyższe z powodu ich zwykle większej dynamiki.

![]()

poniedziałek, 1 czerwca 2009

Giełda rośnie, kupiłem akcje MCI

Z okazji Dnia Dziecka dziś kupiłem akcje MCI oraz Kopex i Armaturę. Razem wydałem ponad 5 tysięcy, z czego najwięcej na wspomniane wcześniej MCI (600 akcji). Dlaczego akurat MCI? Oto odpowiedź (kliknij, aby powiększyć):

Troszkę to 4,4 za mało przebite na razie, ale stopa można ustawić ledwie 10% niżej, a do góry? Wykres mówi sam za siebie.

![]()

Subskrybuj:

Posty (Atom)

{kind=link}